子どもの教育費はいくら必要か?

いくら必要かと言われたら、1,000万でも2,000万でもあるに越したことはありません。

習い事も出来ることなら、本人の望むようにやらせてあげたいですよね。

でもお金は無限に湧いてくるわけではありません。

限りあるお金の中で、子どものためにいくら用意してあげるか、我が家なりの考えをまとめました。

一個人の考えですので、「こんな考えもあるのか」程度に見ていただけたら幸いです。

子どものために教育費用をいくら用意する?

保育園~高校までにかかる費用(保育料、授業料、制服代、消耗品、等々)は、特別に用意するわけではなく日々の生活費として出していきたいと考えています。

基本、高校までは公立に通ってほしいと思っています。

習い事も家計を圧迫しない範囲内(月1万とか)で、やらせてあげられたらいいなというのが我が家の考えです。

ということで、計画的に用意しておきたいのは大学費用です。

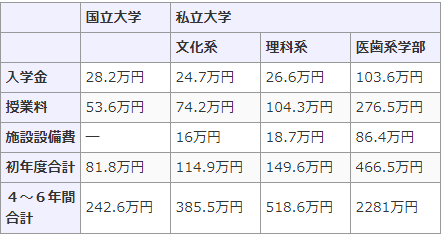

大学費用はいくらかかる?

下記表をみると、私立医歯系学部以外は500万円ほどあれば、学費はまかなえます。

出典:子育てマネーアドバイザー

そんなわけで、我が家は「子ども一人あたり500万円」を用意しておきたいと考えています。

進学費用500万円の貯金計画

長女

- 学資保険

月1万×12ヶ月×18年

受け取り240万 - 貯金

年20万×18年=360万

合計600万

長男

- 低解約返戻金型終身保険(学資代わり)

月1万×12ヶ月×15年

18歳受け取りで約200万 - 貯金

年20万×18年=360万

合計560万

このような感じで、それぞれ500万円は用意しようと計画しています。

上の子用の学資保険と下の子用の終身保険は、主に児童手当を支払いに当てています。

そのため、制度が無くならなければ、児童手当以外に年40万貯金していく計画です。

長男用の保険を終身保険にしたのは、学資保険=満期で必ず受け取りですが、終身保険=解約しなければそのまま置いておけるからです。

進学にお金がかからなかったり、手持ちの現金でまかなえそうな時は解約せずにそのままおいておけるので、こちらにしました。

払込期間終了後に解約せずにいれば、もらえる金額は増えていきます😊

子どもが本気でやりたいことがあるなら応援してあげたい

私自身には、進学という選択肢がなかったので、「『進学』という選択肢があるだけ良いだろう」という考えがあります。

もちろん、子どもが「やりたい!」ということは、できる限り応援してあげたいと思ってます。

しかし、無条件で親がお金を出してくれるとは思って欲しくありません。

子どもが貯金以上にお金のかかる進路を希望する場合、本人が最大限努力をして、私たちを説得する事が出来るのなら、身を粉にしてでも働いてお金を用意してあげるつもりです。

給付型奨学金や特待生など、努力で手に入れられるものもあるからね

親の心を動かすぐらい、子ども自身が努力していたら、全力で応援してあげたいと思います。

まとめ

子供の進学とはいえ、我が家の財力ではポンポンお金を出すことはできません。

厳しいと思う方もいるかもしれませんが、私はこのように考えています。

進学にお金をかけ過ぎて老後資金が足りず、子供におんぶに抱っこになったりしたら本末転倒です。

「教育費がいくら必要か」ではなく「教育費にいくら出せるか」で考えるのが大切だと思います。

コメント